前回は、どういう取引になった場合には源泉税がかかるのか、という事で記事にしました。

今回は実際に源泉税の計算をしてみて、支払い側と、受取り側それぞれの仕訳と、源泉税納付書の書き方をお伝えしようと思います。

ちなみに、令和へ改元されたときの納付書の書き方については、下の記事で紹介していますので、こちらもどうぞ。

お金を支払う側の源泉税の取り扱い

源泉税の計算方法

請求書に税込価格しか表示されていない場合

例:個人のカメラマンから10,800円(税込で消費税が明記されていない)の請求書が来て、2017/12/25に支払いをする場合にいくら支払えばよいのか。

個人のカメラマンへの支払いには源泉税を『天引きして支払わなければなりません。』かっこをつけたのは、天引きが法律で強制されているからであって、天引きしても、しなくてもいいというわけではないからです。

天引きしない場合には税務署からペナルティが課されてしまいます。源泉税がかかる取引は、必ず天引きを忘れないようにしましょう。

具体的な計算方法は10,800円に10.21%を掛けて計算します。

なんで、0.21って半端な数字が出てくるの?と思われている方がいらっしゃるかと思いますが、この半端部分は2011年3月11日に起きた震災の復興税として、2013年から導入された経緯があります。

これは、所得税全般にかけられるもので、例えば配当金(上場)にかかる源泉税は以前は15%だったのですが、15%×1.021=15.315%になっていたりします。脱線しましたが、そう決まっているのね、と思っていただければ。

肝心のカメラマンに対する源泉税は

10,800×10.21%=1,102.68円→1,102円(小数点は切り捨てます)

こちらを10,800円から差し引きますので、

10,800-1,102=9,698円

をカメラマンに振り込みます。

仕訳

12/25

報酬(売上に直接対応するものについては仕入) 10,800 / 現預金 9,698

/ 預り金1,102

となります。源泉税については、翌月の10日までに納付しなければならないので、1/10に納付した時の仕訳は、

1/10

預り金 1,102 / 現預金 1,102

源泉税の計算は、原則「消費税込」に源泉税率(10.21%)をかけて計算します。

請求書に税抜価格が表示されている場合、または消費税額が表示されている場合

例、個人のカメラマンから税抜10,000円、消費税800円、税込み10,800円と書かれた請求書が来て、2017/12/25に支払いをする場合にいくら支払えばよいのか。

請求書に税抜価格10,000円または消費税額800円が記載されている場合には、税抜価格(10,000円)に源泉税(10.21%)をかけていいことになっています。という事は、支払われる相手方の手取りも増えることになります。

肝心のカメラマンに対する源泉税は

10,000×10.21%=1,021円→1,021円

こちらを10,800円から差し引きます。

10,800-1,021=9,779円

をカメラマンに振り込みます。

仕訳

12/25

報酬(売上に直接対応するものについては仕入) 10,800 / 現預金 9,779

/ 預り金1,021

となります。源泉税については、翌月の10日までに納付しなければならないので、1/10に納付した時の仕訳は、

1/10

預り金 1,021 / 現預金 1,021

請求書に消費税が記載されている場合、または税抜価格が明記されている場合の源泉税の計算は、「消費税抜」に源泉税率(10.21%)をかけて計算します。

源泉税と消費税の考え方について国税庁の参考HPはこちら↓↓

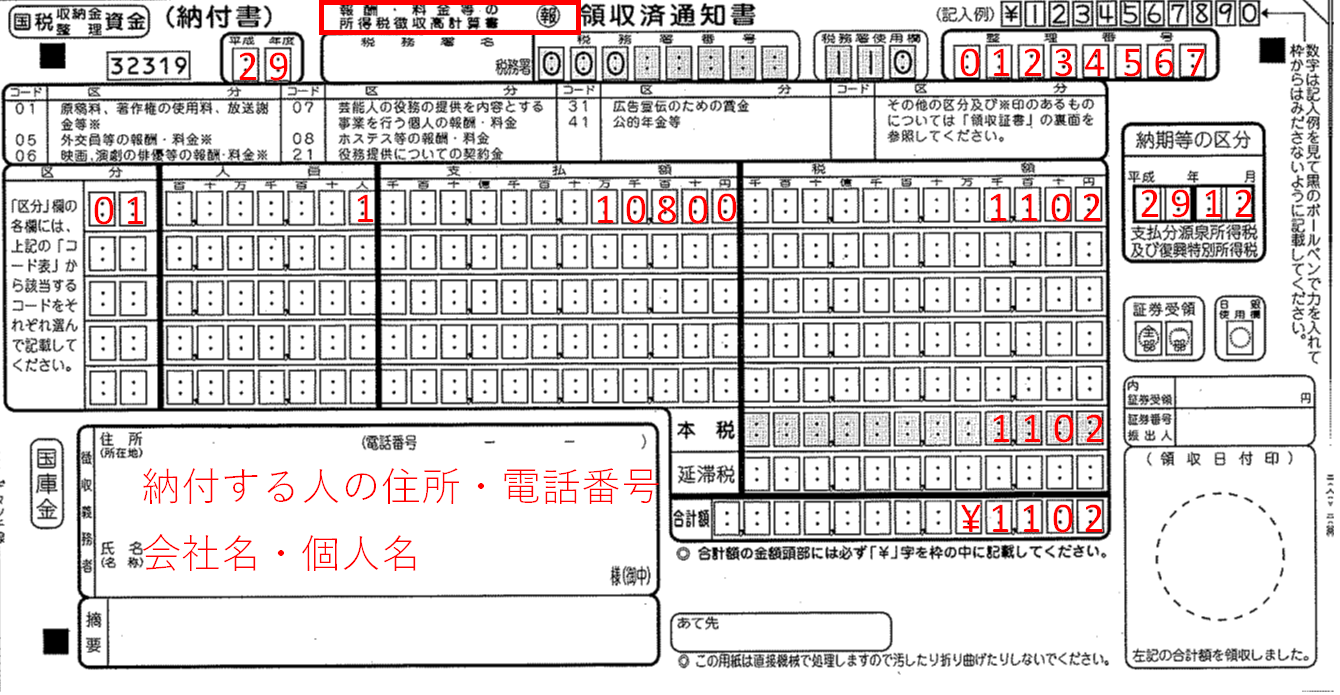

納付書の書き方

具体的な書き方はこちら。10,800円に10.21%をかけた1,102円を源泉税として天引きした場合の具体的な記載方法です。

納付書の種類は色々あるので、ここを見て!

まずは、赤い四角枠を見てください。「報酬・料金等の所得税徴収高計算書」(〇に報)とありますが、報酬にかかる源泉税はこの納付書を使います。他には、給与に係る源泉税には(〇に給)や配当に係る源泉税には(〇に配)があります。違ったものを使わないよう注意しましょう。

納付書に記載する上での注意

「整理番号」(画像では、「01234567」)は一度でも税務署に確定申告を提出すると、税務署から送られてくる書類には、税務署が勝手に付番してくる番号がありますので、その番号を記載します。もし今まで申告したことのない人の場合には、ここは空白で大丈夫です。

「納期等の区分」は、報酬を支払った月を記載します。

「本税」にも合計金額を記載するのを忘れずに。

「合計額」には、頭に必ず「¥」をつけるのをお忘れなく。

半年に一度の納付にすることもできるって聞いたことあるけど・・・

雇っている人数が少ない個人事業者や法人で、給料・士業に支払う場合の源泉税については、7月・1月の半年に一度、まとめて源泉税を納付する「納期の特例」という制度が確かにあります。

しかし、「報酬」については、半年に一度の制度はないです。

非常に間違いやすいポイントなので、ご注意ください。

報酬(税理士など士業を除く)に係る源泉税の納付には半年に一度、納付する制度はない。

なので、報酬を支払った翌月には預かった源泉税を納付しなければならない。

お金をもらう側の源泉税の取り扱い

仕訳

上記の請求書を消費税抜きで作成した場合の仕訳は、

12/25

現預金 9,779 / 売 上 10,800

仮払源泉税 1,021

売上は請求金額総額を計上します。天引きされた源泉税は「仮払源泉税」など、分かりやすい科目を作って、流動資産にのせておきます。

よく、「事業主貸」勘定と書いてあるサイトがありますが、確かに間違いではないのですが、「事業主貸」というのはプライベートで使ったお金などという意味合いだけで使った方がいいです。

何故かというと、プライベートのお金も、確定申告で精算する税金も事業主勘定という勘定で一緒くたにしてしまうと、それぞれの金額が分からず、管理できなくなってしまうからです。

天引きされた源泉税の勘定科目は「仮払源泉税」など独自のものを使い、「事業主貸」は使わないようにしましょう。

消費税は別に表示して請求書を作れば、天引きされる源泉税も減って得する?

半分は正しくて、半分は違います。

というのも、次の3月確定申告するときに、個人事業者は年間所得に所得税率を掛けて計算してから、既に天引きされた源泉税を差し引いて3/15に納付する税金を計算します。

①所得税100,000円、天引きされた源泉税1,102円(税込の請求書を作成した場合)

100,000-1,102=98,898円

98,800円(100円未満は切り捨てます)を3/15に納付。

②所得税100,000円、天引きされた源泉税1,021円(税抜の請求書を作成した場合)

100,000-1,021=98,979円

98,900円(100円未満は切り捨てます)を3/15に納付

100円切り捨てで多少違いは出ますが、結果的に3/15にはどちらの場合でも、年間約100,000円の納付になるので、源泉税を先に納めておくか、あとに納めるかの違いになります。

厳密に言えば、税抜きを明記して請求書を作っておけば、多少天引きされる源泉税が少なくなるので資金繰りには有利になると言えますが、大きな違いはないでしょう。

↓フリーランスの消費税についてはこちらの記事をご覧ください。↓

まとめ

源泉税の具体的な計算方法と、納付の時期、納付書の書き方、仕訳について、報酬を支払った側と報酬を受け取った側の観点から記載してみました。特に、報酬の支払い側には源泉税の納付義務があり、翌月10日には必ず納付をしなければならないです。

納付もれがあるとペナルティが課されることもありますので、ご注意ください。

さいたま市浦和区 【小幡税理士事務所】

★事業復活支援金のフルサポートを行っています!

●事業復活支援金のサポートメニュー

さいたま市浦和区の30代若手税理士。

ITとクラウド会計を活用して経理効率化を推進します!

●事務所ホームページはこちら

●小幡剛史のプロフィール

●事務所の特徴

【サービスメニュー】

●顧問契約

●創業支援パッケージ

●スポット申告書作成サービス

●確定申告ファイナルチェック

●スポット相談

●スポットメール相談

●クラウド会計導入支援

【士業の方に】

●士業交流会を開催しています

コメントを残す