2年前の売上が1,000万円を超えたら納めなくてはならなくなるのが消費税。

この消費税の納付がキツイと感じる方はかなりいると思います。

お客様の中でも、売上が1,000万円を超える方には将来納めなくてはならない消費税がいくらになるのか、試算することがあるのですが、「こんなに払わなくちゃならないの?」と驚かれることがあります。

金額的には所得税や法人税よりも大きくなることがあり、納税を厳しく感じる方は多いでしょう。

今回はそんな消費税について、どうすればきつく感じずに済むか提案したいと思います。

なぜ消費税の納税は思っていた以上の金額なのか

事実、国税庁が発表している滞納している税目の中で所得税に次いで多いのが消費税です。

意外にも法人税や相続税よりも滞納している金額が多いんですね。

この理由というのは、預かっている消費税も事業用の運転資金として使ってしまっているということから生じます。

そもそも消費税というのは、事業者が消費者から消費税を一時的に預かり、いつか国に納付しなければならない税金です。いわば「一時預り金」です。

しかし、通帳上、消費税分だけ別に表示されている訳でもないので、売上と一緒に振り込まれてしまえば手元の通帳の中にはたくさんお金がある、と錯覚してしまいます。

そして預かっている消費税も運転資金として仕入に使ったり、事業用資産の購入に使ってしまったり、という事で消費税を納められなくなるという事態が発生してしまいます。

本来預かっているはずの消費税を事業用資金として使ってしまっているために、いざ納税時期がやってくると預かっているはずのお金が手元になくて納税がキツイ!と感じてしまっているのです。

消費税の納税を準備する方法

試算表から毎月消費税の納税額を予測しよう

決算になるまで消費税を納める金額が分からない、という事態は避けましょう。申告時期にいくら納めなくてはならないのか、を事前に予測することが大切です。

そのためには数字をじっくりチェックしましょう。

消費税は、試算表から納税額を予測することが簡単にできます。

試算表を開き、数字が正しい状態になっているか確認します。

確認のやり方については、こちらの記事をご参照ください。

クラウド会計でも残高試算表を見直そう

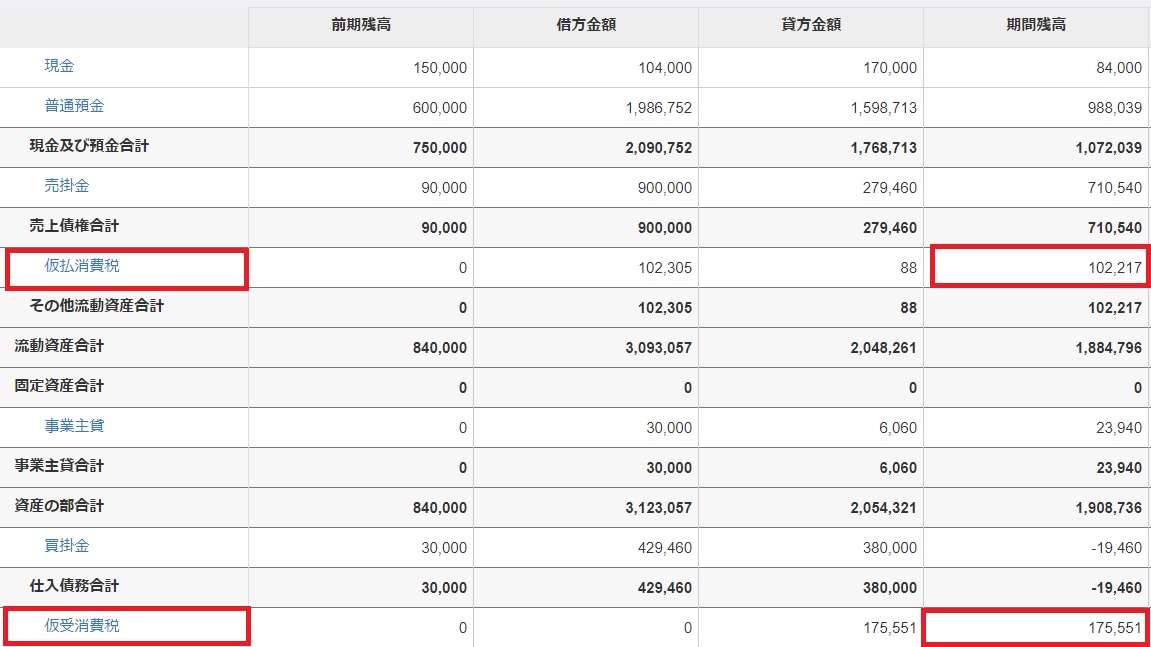

正しく入力できていることが確認できたあと、税抜経理の場合には、「仮払消費税」と「仮受消費税」を見ます。

例えば上記の画像だと、1月~3月までの期間で設定しているのですが、その時点で

仮払消費税…102,217円

仮受消費税…175,551円

となっています。この差額が将来納付しなければならない消費税になります。

3月時点で175,551円-102,217円=73,334円

この数字を試算表に表しておきたいのであれば、以下の仕訳を入力しておくとよいでしょう。

| 3/31 | 仮受消費税 | 175,551円 | 仮払消費税 | 102,217円 |

| 未払消費税 | 73,334円 |

この仕訳で、仮受消費税と仮払消費税が共にゼロになり、未払消費税73,334円が納付しなければならない消費税だと認識することができます。

また、年換算すれば簡易的に将来納付する消費税を予測することができます。

73,334円÷3月×12月≒293,000円

毎月上記の仕訳を入力すれば、申告時にいくら消費税を納付しなければならないのか事前に分かるようになります。

なお、「仮払消費税」「仮受消費税」という科目が表示されていない、という方は、設定が「税込経理」となっているので、設定を変更する必要があります。

マネーフォワードの場合、簡単に設定変更することができます。

そのやり方は、各種設定─事業所をクリック。

消費税の設定の箇所で「経理方式」というのがあるので、「税抜(内税)」をクリックして「設定を保存」。

こうすれば、「仮払消費税」「仮受消費税」が表示されるようになります。

ちなみに、税抜経理・税込経理の違い、メリット・デメリットについては、こちらをご参照ください。

個人事業者が消費税を経費計上する時期

納付する消費税を別の通帳に移しておこう

お金には色がついていないので、同じ通帳の中にある以上、売上として自由に使えるお金も、消費税として預かっているお金も、区別することはできません。

通帳にあればあるだけ運転資金として自由に使える、と思ってしまうのであれば、将来払わなければ税金は、別の通帳に移しておくことをオススメします。

例えばさっき計算した3月時点で納めなくてはならない消費税73,334円を別の通帳に移して使わないでおくだけで、将来納税する時に慌てなくて済むと思います。

できれば毎月、未払消費税を計算して、別の通帳に移しておくことをオススメします。

仮決算による中間申告を検討しよう

消費税の確定申告書の「確定消費税額」が年間48万円超の方は半年に1度以上、消費税の予定納税があります。

この「確定消費税額」は前年度の申告書に記載があるのですが、これが分かりにくいんです。消費税申告書の「差引税額⑨」になります。

これが48万円超だと、次の年に2回以上消費税を納めることになります。

この予定納税の金額は税務署から勝手に送られてくる納付書に記載がありますが、もし資金繰りを少しでも軽くしたいと考えられいるのであれば、「仮決算」という方法もあります。

税務署から送られてくる納付書の金額は、前年度の年間消費税額の半分ですが、「仮決算」は進行年度を半年で決算すると考えたときに実際いくら納付することになるのか計算する方法です。

「仮決算」の方が有利になる場合は以下の状況の時です。

- 前期よりも売上が下がっている

- 1年のうち前半の方が売上が少ない(後半の売上が多い)

これらの場合には「仮決算」にした方が中間申告で納付する金額は少なくなります。

デメリットとしては「仮決算」と名前がつくように、きちっと決算を組んで消費税の申告書を作成しなければならないことでしょう。(見解は分かれるかもしれませんが、私の感覚的には正直そこまでガチガチにやらなくても税務署は気にしていないように感じます…。あくまでも「仮」なので…)

ちなみに法人税の「仮決算」の詳しい説明についてはこちらをご参照ください。

予定申告書(中間申告書)は提出する必要なし!しかし、あえて出したほうがいい場合とは?

任意の中間申告制度を活用しよう

意外とやっかいなのが、年間の確定消費税額が48万円以下の方です。

48万円超であれば税務署から納付書が送られてくるため、「消費税を納めなくては!」と意識づけられますが、48万円以下だと納付書が送られて来ず、1年間ずっと消費税を預かっていることを意識することなく確定申告を迎えてしまうため、申告時期になって納付しなければならない金額にびっくりするなんてことが起こりがちです。

そこで税務署も48万以下の方を対象に、任意で中間申告をできるようにしました。

資金繰りに余裕があれば、あえて中間申告で納付しておくで、確定申告の時の負担感を減らすことができます。

まとめ

消費税納税の負担感がキツイと感じる方を対象に記事にしてみました。

消費税として請求している金額は「売上」ではなく、あくまでも「預り金」です。

一時的に預かっているということは、申告時期には国に納付しなければなりません。油断していると預かっているお金なのに、運転資金に回ってしまいます。

年度末には消費税を納めなければならない、ということを常に意識づけないと「しまった!」という事態になりかねません。

そのためにはやはり月次できちっと数字をチェックしていくことが必須です。正しく数字を整理することができたら、将来いくら消費税としてお金が出ていくのかを「仮払消費税」「仮受消費税」から計算してみましょう。

2019年10月からは一部を除いて、消費税8%が10%になります。

単純計算ですが、10%の売上の事業者の方については、納付する消費税は8%の時の1.25倍(10%÷8%)になります。

申告時期になるとさらに消費税の負担感は増していくと思います。

だからこそ自分で数字を管理できるようになることが必要不可欠なスキルだと思います。

【編集後記】

第2子の出産予定日からもう6日が過ぎてしまいました。。

よっぽどママのお腹の中の気持ちがいいのでしょうか。

さいたま市浦和区 【小幡税理士事務所】

★事業復活支援金のフルサポートを行っています!

●事業復活支援金のサポートメニュー

さいたま市浦和区の30代若手税理士。

ITとクラウド会計を活用して経理効率化を推進します!

●事務所ホームページはこちら

●小幡剛史のプロフィール

●事務所の特徴

【サービスメニュー】

●顧問契約

●創業支援パッケージ

●スポット申告書作成サービス

●確定申告ファイナルチェック

●スポット相談

●スポットメール相談

●クラウド会計導入支援

【士業の方に】

●士業交流会を開催しています

コメントを残す