貸借対照表(BS)は、数字がずらーっと並んでいるだけで、いまいちイメージがしづらい。。なんて感じたことありませんか?

そんなときはイメージ図を作って視覚的に分かりやすくしてみましょう。イメージ図にしてみると見えてくるものがあります。

今回は貸借対照表の見方と、資金難に陥りやすい貸借対照表の事例をご紹介します。

資金繰りを改善することで、銀行からの評価も上がり、借り入れもしやすくなります。

貸借対照表の簡単な見方

左側にある資産、右側にある負債・純資産とは?

まずは貸借対照表がどのような構造になっているのかを簡単に説明します。

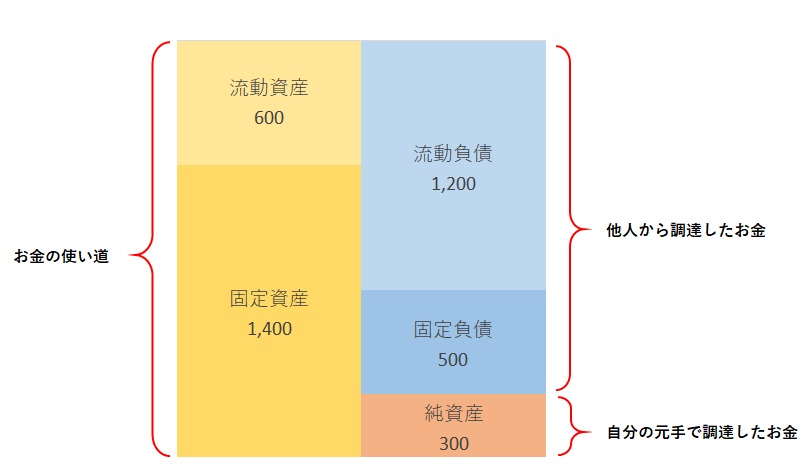

左側にあるのが、「流動資産」「固定資産」。

右側にあるのが、「流動負債」「固定負債」「純資産」です。

順番が逆になりますが、右側が意味するのが、「お金をどこから調達してきたか」です。

「流動負債」「固定負債」が「他人から調達したお金」ことを意味し、「純資産」が「自分の元手で調達したお金」ことを意味します。

「流動負債」「固定負債」が「他人から調達したお金」ことを意味している以上、いつかは返済しなければなりません。

一方、「純資産」が「自分の元手で調達したお金」である以上、誰かに返す必要はありません。

つまり、自分の元手となる部分=純資産が多くなればなるほど、安定した状態と言えます。

次に左側が意味するのが、「お金の使い道」です。

他人から集めたお金(流動負債、固定負債)と、自分の元手(純資産)を合わせて、どう使ったかが「流動資産」と「固定資産」に表示されています。もちろんお金を使っていなければ「現金預金」として流動資産に表示されています。

流動・固定とは?

資産・負債ともに、流動と固定と別れています。

資産の流動・固定の意味していることは、「現金化するまでに1年以上かかるかどうか」です。

例えば販売している商品は通常1年以上保有しつづけることはほとんどないので、「流動資産」として分類されます。

一方、自社ビルや製造機械を持っていれば、ずっと使い続けることが前提なので、「固定資産」として分類されます。

負債の流動・固定の意味していることは、「1年以内に支払わなければならないかどうか」です。

例えば商品の仕入れで発生した買掛金は通常1年以内には支払わなければならないため、「流動負債」に分類されます。

一方、金融機関より設備投資のための借入をした場合には5年などの長期で返済をしていくことがほとんどですから、返済までに1年を超える部分については「固定負債」に分類されます。

純資産の中身とは?

純資産とは、自分の元手である、という説明をしましたが、それだけではありません。

会社設立時の元手だけでなく、設立してから今に至るまでの利益の積み重ね全てが含まれています。

どうしても損益計算書の方に目が行きがちですが、貸借対照表の純資産を見ると、設立時の元手である「資本金」「資本剰余金」と、設立してからの利益の積み重ねである「利益剰余金」が含まれています。

つまり、純資産を見ることで、設立してからどの位会社に利益が上がったのか、それとも損をしているのか、という歴史を見ることができるのです。

また、一般的に財務体質が良い会社というのは、貸借対照表の中で、純資産の割合が大きい会社のことを言います。

会社運営していく中で、いかにしてこの純資産の割合を高めていくかが大事な考え方になってきます。

いわゆる「自己資本比率」(資産÷純資産)を高めることです。

もちろん利益を上げることが、純資産の割合を高めていくことにつながるのですが、それだけではありません。

例えば、不要となっている固定資産を処分することで、資産のうち純資産の占める割合(自己資本比率)も高まっていきますし、ROA(総資産利益率)と呼ばれる指標も高まっていきます。

ROA(総資産利益率)とは、「利益÷資産」を言います。

少ない資産で大きい利益を上げていれば数値が高くなります。

効率的に利益を上げているかを見る指標です。

このように資産負債の状況を見直し、改善することで、純資産の割合を高めて財務体質の良い会社になっていきます。

資金繰りに困る典型例と改善策について

資金繰りに困る典型例

次に資金繰りが悪化している典型例をご紹介します。

さっきから使っている貸借対照表の図がそうなんですが、流動資産と流動負債に注目です。

流動資産600<流動負債1,200となっていて、流動負債が大きいことが分かります。

先ほど説明しましたように、流動資産は「1年以内に現金化」される一方、流動負債は「1年以内に支払わなければならない金額」です。

つまり、1年以内に支払わなければならない金額の方が、1年以内に入ってくるお金よりも大きいということになります。

流動負債1,200-流動資産600=600だけ不足していますが、どうやって支払うの?という状態です。

貸借対照表がこんな状態だと、資金繰りが厳しくなってしまいます。

また固定資産の観点から考えてみると、1年以内に支払わなければならない負債で、1年を超えて現金化される固定資産を購入していることが分かります。

固定負債と純資産の範囲内で固定資産を購入しておけば、資金繰りが厳しくなるということにはなりません。

可能であれば、純資産(自分の元手)の範囲内で固定資産を賄えていればベストでしょう。

購入する前の段階で、購入した後の貸借対照表がこうなる、というシミュレーションをしておくことが肝心です。

資金繰りを改善するためにはどうすればよいのか?

資金繰りが困ってしまう事例を見たところで、では資金繰りを改善するためにはどうすればいいのか。

それは、「流動資産>流動負債」の状態になるように改善していくことです。

資産については、メタボのまま(下にある固定資産が膨らんだ状態)ではダメです。

上半身を鍛えてメタボを解消する(固定資産を減らし、流動資産を増やす)努力をしていく必要があります。

具体的には、

- 不必要となっている土地・機械などの固定資産を処分

- 長期で保有している塩漬け株式などを売却

- 長期の役員への貸付金を回収などの取り組みをする

などの対策をすることで固定資産を圧縮することができます。

固定資産の圧縮だけではなく、流動資産の中にも改善点はあります。

例えば不良在庫の処分だったり、売掛金の回収サイトの短縮化を図ったりすることで、現金預金の残高を増やすことができます。

これについてはまた後日。

負債については、資産の逆です。

流動負債よりも固定負債を大きくしていく努力をする必要があります。

1年以内に支払をしなければならない負債を、なるべく1年を超える支払にするよう交渉をしていくことが資金繰りの改善につながります。

他には、これはテクニック的なものですが、役員のプライベートのお金を会社に入れている「役員借入金」がある会社も多いと思います。

もし役員借入金が流動負債に載っていれば、決算書の財務指標が悪くなってします。

銀行から借り入れをしている・これからしようと考えている方は、この役員借入金も1年以内に返す見込みがないのであれば、「固定負債」に振り替えておくだけで財務指標が改善できますので、銀行からの評価があがる可能性もあります。

まとめ

貸借対照表は数字の羅列で、見ていてもよく分からない、なんて思ってしまいますが、図にしてみると見えてくることもあります。

まずはパッと見て理解できるように、図を作ってみることをオススメします。

【編集後記】

あちこちで桜が満開となっていい季節になりましたね!

気持ちいい季節なんですが、花粉症の私はマスクが手放せないです・・・

さいたま市浦和区 【小幡税理士事務所】

★事業復活支援金のフルサポートを行っています!

●事業復活支援金のサポートメニュー

さいたま市浦和区の30代若手税理士。

ITとクラウド会計を活用して経理効率化を推進します!

●事務所ホームページはこちら

●小幡剛史のプロフィール

●事務所の特徴

【サービスメニュー】

●顧問契約

●創業支援パッケージ

●スポット申告書作成サービス

●確定申告ファイナルチェック

●スポット相談

●スポットメール相談

●クラウド会計導入支援

【士業の方に】

●士業交流会を開催しています

コメントを残す